Was ist das Rechnungseingangsbuch?

Das Rechnungseingangsbuch ist ein einkauf ein wesentlicher Bestandteil des betrieblichen Rechnungswesens und dient der systematischen Erfassung aller eingehenden Rechnungen. Es ermöglicht einen umfassenden Überblick über offene Zahlungsverpflichtungen und ist somit eine wichtige Schnittstelle zwischen Einkauf und Buchhaltung. Nach dem Handelsgesetzbuch (HGB) ist jeder Kaufmann zur Buchführung verpflichtet, wobei das Rechnungseingangsbuch zu den so genannten Grundbüchern zählt.

In diesem Buch werden Rechnungen, die nicht sofort bar bezahlt werden, chronologisch erfasst. Dabei wird der Bruttobetrag eingetragen, Skonti werden nicht berücksichtigt. Es dient als Nachweis für die Erfassung aller Warenbewegungen im Unternehmen und ist somit für eine ordnungsgemäße Buchführung unerlässlich. Auch für die Umsatzsteuervoranmeldung spielt das Rechnungseingangsbuch eine wichtige Rolle, da es bei der Ermittlung der abzugsfähigen Vorsteuer hilft.

Was sind die wichtigsten Bücher in der Buchhaltung?

In der Buchhaltung sind verschiedene Bücher von zentraler Bedeutung, die die finanziellen Transaktionen eines Unternehmens dokumentieren und ordnen. Diese Bücher lassen sich in drei Hauptkategorien einteilen: das Hauptbuch, die Grundbücher und die Nebenbücher.

Das Hauptbuch: Es ist das zentrale Buch des Rechnungswesens und enthält die sachliche und systematische Gliederung aller Geschäftsvorfälle eines Unternehmens. Im Hauptbuch werden die Konten geführt, die in der Bilanz rechnung und der Gewinn- und Verlustrechnung erscheinen. Es gibt einen umfassenden Überblick über das Vermögen und die Schulden eines Unternehmens.

Grundbuch: Hier werden alle Geschäftsvorfälle in der Reihenfolge ihres Entstehens, also chronologisch, erfasst. Dazu gehören das Rechnungseingangsbuch und das Rechnungsausgangsbuch. Während das Rechnungseingangsbuch alle eingehenden Rechnungen erfasst, dokumentiert das Rechnungsausgangsbuch alle ausgehenden Rechnungen. Diese Bücher sind für die doppelte Buchführung wichtig, vorschriften da sie die erste Erfassung aller Geschäftsvorfälle darstellen.

Die Nebenbücher: Diese Bücher ergänzen das Hauptbuch und die Grundbücher. Sie dienen der detaillierteren Erfassung bestimmter Geschäftsvorfälle, die im Hauptbuch nicht im Einzelnen aufgeführt werden. Zu den Nebenbüchern gehören beispielsweise das Lagerbuch, das Anlagenbuch oder das Personalbuch. Sie ermöglichen eine spezifischere und detailliertere Sicht auf bestimmte Bereiche der Geschäftstätigkeit und tragen somit zur Genauigkeit und Vollständigkeit der Buchführung bei.

Zusammen bilden diese drei Arten von Büchern das Rückgrat des Rechnungswesens eines Unternehmens. Sie gewährleisten, dass alle gutschriften Finanztransaktionen korrekt erfasst, klassifiziert und aufbewahrt werden, was für die Erstellung genauer Finanzberichte und die Einhaltung gesetzlicher Vorschriften unerlässlich ist.

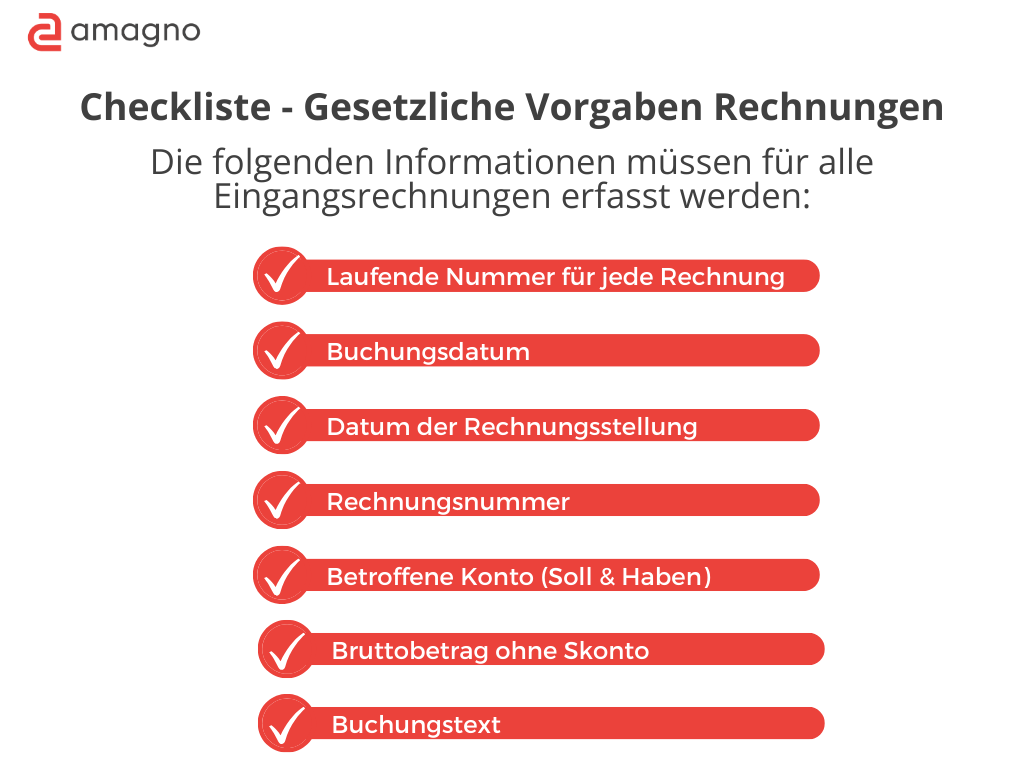

Gesetzliche Vorgaben – Darauf muss geachtet werden!

Die folgenden Informationen müssen für alle Eingangsrechnungen erfasst werden:

laufende Nummer für jede Eingangsrechnung

Buchungsdatum

Datum der Rechnungsstellung

Rechnungsnummer

betroffene Konten (Soll & Haben)

Bruttobetrag ohne Skonto

Buchungstext

Das digitale Rechnungseingangsbuch – Was sind die Vorteile?

Früher wurde das Rechnungseingangsbuch handschriftlich auf Papier geführt. Entsprechende Vordrucke mit durchnummerierten Tabellen sind auch heute noch erhältlich. Komfortabler ist die Führung mit einem Tabellenkalkulationsprogramm wie z.B. Microsoft Excel. Die elektronische Erfassung der Rechnungseingänge in einer Tabelle bietet den Vorteil einer einfacheren und schnelleren Auswertung, was bis zu einer gewissen Unternehmensgröße ausreichend sein kann. Die Verwendung eines Buchhaltungsprogramms wie Lexoffice für die Finanzbuchhaltung, in dem die eingehenden Rechnungen direkt erfasst werden, ist für größere Unternehmen jedoch fast unumgänglich.

Die Umstellung auf ein digitales Rechnungseingangsbuch bietet nämlich zahlreiche Vorteile, die die Effizienz und Genauigkeit anzahl der Buchhaltung eines Unternehmens deutlich verbessern:

Zeitersparnis und erhöhte Transparenz: Digitale Rechnungseingangsbücher minimieren den Zeitaufwand für die Verwaltung von Rechnungen erheblich. Durch die sofortige digitale Erfassung und Archivierung der Rechnungen entfällt die zeitaufwändige Suche nach Papierbelegen. Mitarbeiterinnen und Mitarbeiter verschiedener Abteilungen können schnell und einfach auf die digitalen Dokumente zugreifen, was die Transparenz erhöht.

Automatisierte Prozesse und verbesserte Compliance: Mit einem digitalen Rechnungseingangsbuch lassen sich viele Prozesse von der Rechnungsprüfung bis zur Zahlungsanweisung automatisieren. Dies führt nicht nur zu einer programm schnelleren Bearbeitung, sondern erhöht auch die Compliance. Die Automatisierung hilft Fehler zu vermeiden und stellt sicher, dass alle wichtigen Prozesse korrekt und nachweisbar durchgeführt werden.

Einfachere Überwachung und Kontrolle: Digitale Rechnungseingangsbücher ermöglichen eine bessere Überwachung des Bearbeitungsstatus von Rechnungen und der zuständigen Mitarbeiterinnen büchern und Mitarbeiter. Dies erleichtert die Priorisierung von Aufgaben und die Einhaltung von Fristen, was insbesondere bei der Bearbeitung von Rechnungen und der Inanspruchnahme von Skonti von Vorteil ist.

Reduktion von Fehlern und Doppelbuchungen: Digitale Rechnungseingangsbücher reduzieren das Risiko von Fehlern und Doppelbuchungen, die in manuellen Systemen häufiger auftreten. Automatische Erkennungsmechanismen identifizieren und eliminieren Dopplungen und minimieren so das Risiko von Doppelzahlungen.

Verbesserter Workflow und Prozessoptimierung: Digitale Lösungen ermöglichen die Einführung effizienter Workflows, die den gesamten Prozess der Rechnungsverarbeitung strukturieren und optimieren. Dies führt zu einer effizienteren Abwicklung von Geschäftsprozessen und einer Reduzierung von Arbeitsaufwand und Fehlern.

Revisionssichere Archivierung und leichterer Zugriff: Digitale Rechnungseingangsbücher ermöglichen eine revisionssichere Archivierung der Dokumente, was für Betriebsprüfungen und die Einhaltung gesetzlicher Aufbewahrungspflichten von großer Bedeutung ist. Zudem ermöglicht die digitale Archivierung einen schnellen und einfachen Zugriff auf alle benötigten Dokumente.

Insgesamt erleichtert ein digitales Rechnungseingangsbuch die täglichen Abläufe in der Buchhaltung bzw. im Rechnungswesen, erhöht die Effizienz und Genauigkeit der Prozesse und kaufmann unterstützt die Einhaltung gesetzlicher Vorgaben.

Wie kann ein DMS beim digitalen Rechnungseingangsbuch unterstützen?

Innerhalb einer Dokumentenmanagement Software wie Amagno, lassen sich digitale Geschäftsprozesse abbilden. So kann beispielsweise eine Rechnung den gesamten digitalen Rechnungseingangsprozess durchlaufen – angefangen bei der automatischen Erfassung der Inhalte der Eingangsrechnung aus einer E Mail, über die Weitergabe an die entsprechenden Mitarbeiter, Übergabe der Buchungsdaten an externe Software (z.B. DATEV) und der abschließenden rechtskonformen Archivierung. So lassen sich die manuellen Bearbeitungsprozesse typischerweise um bis zu 80% reduzieren. Darüber hinaus wissen Sie zu jedem Zeitpunkt, wo sich das Dokument gerade befindet und welche Änderungen durchgeführt wurden.

Fazit

Die Digitalisierung des Rechnungseingangsbuchs stellt einen entscheidenden Fortschritt in der Buchhaltungspraxis von Unternehmen dar. Die Umstellung von rechnungseingangsbuches einem traditionellen papierbasierten System auf ein digitales Format bietet zahlreiche Vorteile: Erhebliche Zeitersparnis, erhöhte Transparenz, vereinfachte Prozesse, verbesserte Compliance sowie eine effizientere Verarbeitung und Archivierung von Rechnungen.

Häufige Fragen zum Rechnungseingangsbuch

Für wen ist ein Rechnungseingangsbuch Pflicht?

Grundsätzlich besteht in Deutschland keine gesetzliche Verpflichtung, ein Rechnungseingangsbuch zu führen. Es erleichtert allerdings die Arbeit eines Buchhalter und die Arbeit der Prüfer bei einer Betriebsprüfung enorm.

Wie wird das Rechnungseingangsbuch in der Praxis geführt?

In der Praxis kann das Rechnungseingangsbuch entweder manuell in einem physischen Buch oder elektronisch mit Hilfe einer Buchhaltungssoftware geführt werden. Bei der elektronischen Führung werden die Rechnungen häufig digitalisiert und die relevanten Daten automatisch erfasst, was die Effizienz und Genauigkeit erhöht. Wichtig ist, dass alle Eingangsrechnungen vollständig und zeitnah erfasst werden. Dies ermöglicht es dem Unternehmen, seine Verbindlichkeiten genau zu überwachen, Zahlungsfristen einzuhalten und sicherzustellen, dass alle Geschäftsvorfälle ordnungsgemäß verbucht werden.